유안타증권은 대만 유안타금융그룹의 계열사로서, 한국 자본시장에서 투자매매, 투자중개, 투자자문, 투자일임, 신탁업 등 다양한 금융투자 서비스를 제공하며 안정적인 성장과 수익 다변화를 추구하는 증권사입니다.

유안타증권은 전통적인 증권업(투자중개, 투자매매) 외에도 IB와 FICC 부문을 강화하며 수익 다변화를 추구합니다. Retail 부문은 개인 고객 대상의 자산관리 서비스를 제공하며, Global Wealth 부문은 고액 자산가를 위한 프라이빗 뱅킹 서비스를 확대하고 있습니다. IB 부문에서는 기업금융, M&A, 프로젝트 파이낸싱 등 고부가가치 사업을 통해 수익성을 제고하며, FICC 부문은 고정수익 상품과 파생상품 거래를 통해 안정적인 수익 기반을 구축합니다. 이러한 다각화 전략은 시장 변동성에 대한 리스크 헤지와 수익 안정성 확보에 기여합니다.

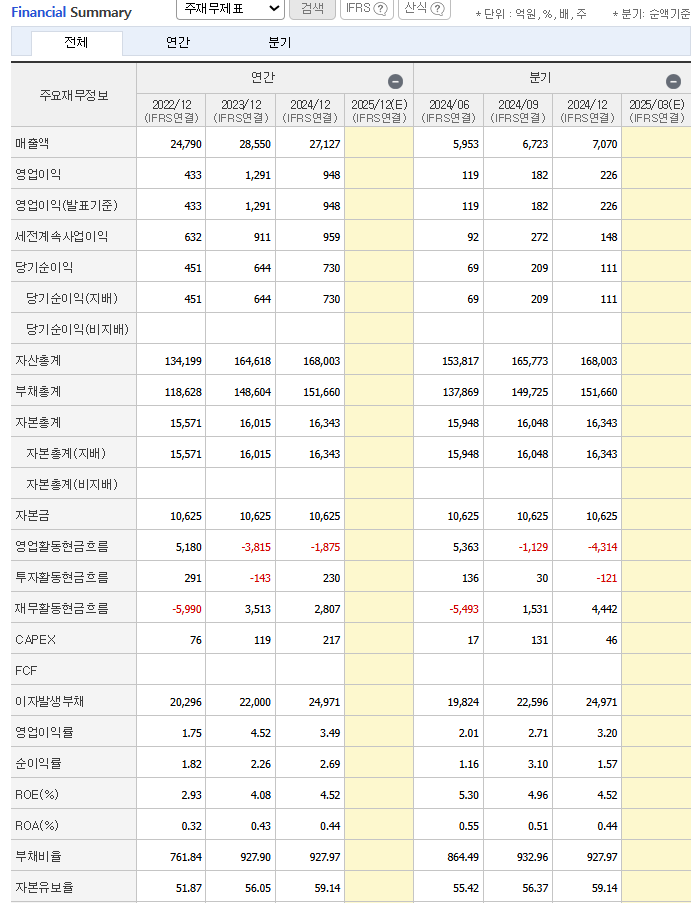

2022년 24,790억 원에서 2023년 28,550억 원으로 15.17% 성장했으나, 2024년에는 27,127억 원으로 4.98% 감소했습니다. 2022년 433억 원에서 2023년 1,291억 원으로 큰 폭 증가했으나, 2024년에는 948억 원으로 감소했습니다. 영업이익률은 2022년 1.75%에서 2023년 4.52%로 개선된 후, 2024년 3.49%로 소폭 하락했습니다.

유안타증권의 자산총계는 2022년 134,199억 원에서 2024년 168,003억 원으로 증가하며 안정적인 자산 성장을 보였습니다. 부채비율은 927.97%로 높지만, 증권사의 사업 모델상 필연적입니다. 이자발생부채는 2024년 24,971억 원으로 증가했으나, 영업활동현금흐름이 2024년 -1,875억 원으로 마이너스를 기록하며 유동성 관리에 주의가 필요합니다. 다만, 신용등급(AA-, A1)은 안정적인 수준으로, 단기 유동성 리스크는 제한적입니다.

외국인 지분율 64.28%는 높은 외국인 투자 비중을 보여주며, 글로벌 투자자들의 신뢰를 반영합니다. 주요 주주인 Yuanta Securities Asia Financial Services Limited가 58.81%의 지분을 보유하며 지배력을 유지합니다. 최근 1개월 기관 순매수는 제한적이지만, 외국인 매수세가 주가를 지지하는 요인으로 작용했습니다. 그리고 배당 수익률이 높으며 화교 자본이 유안타를 통해서 들어올 가능성이 높습니다.

배당률도 높아 추세가 꺾이더라도 장기 투자를 했을 때 배당 수익금이 좋은 수준입니다.

아시아, 특히 중화권 투자 수요 증가로 인해 유안타증권의 글로벌 네트워크 활용 가능성이 높아지고 있습니다. 현재 추세가 가파르게 오르는 중입니다. 중요한 것은 이번 연도 증시가 활황이 될 경우에 재무구조도 좋아질 것이라서 이런 부분 고려해서 투자하시면 좋을 종목입니다. 유안타증권은 안정적인 재무 구조, 높은 배당수익률, 그리고 글로벌 네트워크를 활용한 차별화된 경쟁력으로 중장기 투자 매력이 높은 종목입니다.

출처 : 네이버블로그 근공