농심은 국내 식품업계를 대표하는 기업으로, 면류, 스낵, 음료 등의 다양한 제품을 통해 국내뿐 아니라 글로벌 시장에서도 활발히 활동하고 있습니다. 특히, 농심은 ‘신라면’, ‘짜파게티’ 등과 같은 세계적인 브랜드를 기반으로 해외 시장에서 큰 성공을 거두고 있으며, 이를 바탕으로 꾸준한 글로벌 확장을 이어가고 있습니다.

글로벌 확장과 새로운 투자

최근 농심은 글로벌 수요에 대응하기 위한 대규모 신규 투자를 발표했습니다. 이를 위해 ‘교환사채 발행’을 통해 자금을 마련하고 있으며, 이를 통해 부산 녹산 공장 인근에 새로운 수출용 생산설비를 구축할 계획입니다. 이 공장은 2026년 상반기 완공을 목표로 하고 있으며, 완공 후 농심의 연간 수출 생산능력은 기존 5억 개에서 10억 개로 증가할 것으로 기대됩니다. 이로 인해 매출은 약 4천억 원 이상 증가할 것으로 추산되며, 농심은 유럽, 북미, 남미 등지에서 더욱 공격적인 시장 공략을 이어갈 전망입니다.

특히, 농심은 유럽 시장에서의 수요 증가에 효과적으로 대응할 수 있는 생산능력을 확충하고 있으며, 오세아니아, 아프리카 시장으로의 수출 확대도 고려하고 있습니다. 중장기적으로는 북미 시장에서의 생산 능력을 발판 삼아 남미 시장으로도 빠르게 확장할 계획입니다. 남미 시장은 북미보다도 큰 시장으로 평가되며 농심의 글로벌 매출 성장을 가속화하는 중요한 요소로 작용할 것입니다.

국내 시장에서의 성과

국내 라면 시장은 저성장 추세에 있지만, 농심은 ‘신라면 더레드’와 같은 프리미엄 제품을 지속적으로 출시하며 시장 점유율을 확대하고 있습니다. 이러한 신제품의 성공은 농심의 국내 매출 증가에 긍정적인 영향을 미치고 있으며, 특히 ‘짜파게티 블랙’과 같은 인기 제품들도 우호적인 판매 흐름을 보이고 있습니다. 국내 라면 시장에서의 경쟁력을 유지하며, 견조한 실적을 기록하는 데 기여하고 있습니다.

투자 전망

농심의 주가는 최근 조정을 겪었지만 장기적으로 매수 기회로 평가됩니다. 현재 농심은 12개월 전망 기준으로 PER 11배 수준에서 거래되고 있으며, 중장기적으로 글로벌 확장 가능성이 매우 높다는 점에서 긍정적인 평가를 받고 있습니다. 특히, 유럽과 남미 시장에서의 확장 계획이 본격적으로 진행됨에 따라 매출 성장세는 더욱 가속화될 전망입니다.

또한, 농심의 현 주가가 비교적 저평가된 상태라는 평가도 존재합니다. 특히 글로벌 수출 시장에서의 성장 가능성과 더불어, 국내 시장에서의 지속적인 제품 리프레싱과 고급화 전략이 실적 개선에 기여할 것으로 기대되고 있습니다.

농심의 매출은 2021년부터 꾸준히 증가하는 모습을 보여줍니다. 2021년에는 약 2조 6,630억 원에서 2022년 3조 1,291억 원, 2023년 3조 4,106억 원으로 증가했습니다.

2024년 전망치는 3조 5,459억 원으로, 꾸준한 성장이 예상됩니다. 분기별로도 2024년 1분기와 2분기에 각각 8,567억 원, 8,725억 원을 기록했으며, 2024년 3분기 예상치는 9,000억 원으로 예상됩니다.

영업이익 역시 매출 증가와 함께 성장하고 있습니다. 2021년 1,061억 원에서 2023년에는 2,121억 원까지 상승했고, 2024년에는 2,167억 원을 목표로 하고 있습니다. 분기별로도 영업이익이 지속적으로 증가하고 있으며, 2024년 3분기에는 602억 원의 영업이익을 예상하고 있습니다. 재무 건전성도 매우 우수하며, CAPEX를 통한 설비 확장과 글로벌 진출을 통해 중장기적으로 더욱 성장할 가능성이 큽니다.

농심의 성장 전략

농심은 글로벌 시장에서의 입지를 강화하기 위해 지속적인 신규 투자와 연구개발을 이어가고 있으며, 이를 통해 제품의 질적 성장을 도모하고 있습니다. 농심은 현재 유럽, 북미, 남미 등 주요 시장에서의 성장을 가속화하기 위해 다각적인 전략을 추진 중이며 장기적으로 농심의 기업 가치를 높이는 데 기여할 것입니다.

또한, 농심은 신제품 개발과 품질 개선을 통해 고객 만족도를 높이고 있으며 국내외에서의 브랜드 신뢰도를 더욱 강화하는 데 중요한 역할을 하고 있습니다. 특히, 농심은 지속가능한 성장을 목표로 하고 있으며 장기적으로 기업의 안정적인 성장을 가능하게 할 것입니다.

차트 분석

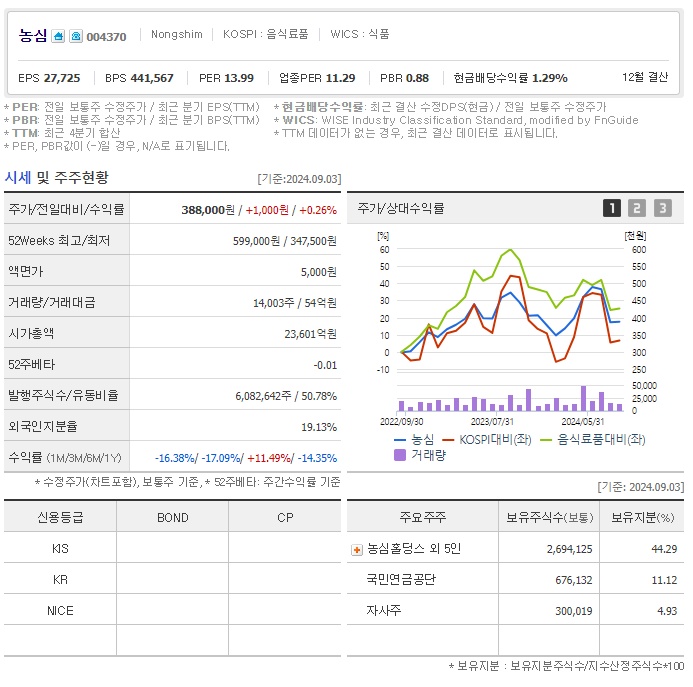

농심 주가는 최근 하락 추세를 이어가고 있지만, 일부 기술적 지표들이 반등 가능성을 시사하고 있습니다. 특히, 볼린저 밴드 하단에 위치한 주가와 낮은 RSI는 과매도 상태를 나타내며, 단기적으로 반등할 가능성이 있습니다. 다만 하락 추세가 확실히 반전되지 않은 상태이므로 보수적인 접근이 필요하며, 시장의 전반적인 흐름과 추가적인 신호들을 주의 깊게 살펴볼 필요가 있습니다.

최근의 거래량은 이전에 비해 비교적 낮은 수준을 유지하고 있습니다. 주가 하락과 더불어 투자자들의 관망세가 이어지고 있음을 나타냅니다. 반면, 거래량이 크게 증가할 경우 반등의 신호로 해석될 수 있습니다.

결론적으로, 농심은 국내외 시장에서의 견조한 성과를 바탕으로 꾸준한 성장을 이어가고 있으며 향후 기업 가치 상승의 중요한 요인으로 작용할 것입니다. 주가는 변동이 있으나 장기적인 투자로는 긍정적인 요소들을 보이고 있습니다.

출처 : 네이버 블로그 근공