유성티엔에스는 1977년에 설립되어 1999년 코스닥 시장에 상장된 종합물류기업입니다. 현재 주식회사 유성티엔에스라는 사명을 사용하며, 공로운송, 하역, 철도운송, 포워딩 등 물류 전반에 걸친 서비스를 제공합니다. 특히 철강재 물류에 강점을 보유하고 있으며, 포스코와 현대제철 등 국내 대형 철강업체와의 안정적인 계약을 통해 매출 기반을 다져왔습니다.

동사는 철강재 물류뿐 아니라 화학제품(롯데케미컬), 곡물(팜스코, 선진) 등 다양한 품목으로 사업 영역을 확장하고 있습니다. 또한, 자체 개발한 IT 설루션과 3PL 컨설팅 서비스를 통해 고객사의 물류 효율성을 극대화하며, 단순한 운송업체를 넘어 종합 물류 설루션 제공 기업으로 자리 잡고 있습니다. 최근에는 우크라이나 재건 사업과 관련된 유가물류 등 글로벌 시장 진출 가능성이 제기되며, 새로운 성장 동력에 대한 기대감이 커지고 있습니다.

유성티엔에스의 2024년 12월 기준(IFRS 연결) 재무제표를 분석하면, 매출액은 1,529억 원으로 전년 대비 35.59% 감소했습니다. 철강 산업의 수요 둔화와 글로벌 공급망 이슈의 영향으로 보입니다. 그러나 영업이익은 49억 원으로 전년 대비 증가했으며, 당기순이익(지배주주 기준)은 569억 원으로 전년(559억 원) 대비 소폭 상승했습니다. 이는 비용 효율화와 고부가가치 물류 서비스 확대가 긍정적으로 작용한 결과로 분석됩니다.

영업활동 현금흐름은 2024년 -226억 원으로 적자를 기록했습니다. 일시적인 자본 지출 증가와 관련이 있을 가능성이 높습니다. 반면, 투자활동 현금흐름은 340억 원으로 흑자를 기록하며 자산 매각과 효율적인 자본 활용이 이루어졌음을 나타냅니다. FCF(자유현금흐름)는 -229억 원으로 부정적이지만, 단기적인 자본 투자에 기인한 것으로 보이며, 장기적으로 회복 가능성이 기대됩니다.

유성티엔에스는 최근 3년간 현금 배당을 실시하지 않았습니다(현금배당성향 0%). 재무적으로는 낮은 부채비율과 높은 자본유보율로 안정성을 유지하며, PER과 PBR이 업종 대비 낮아 저평가 매력이 큽니다. 다만 성장하지 않는 기업이 배당을 준다는 점에서는 문제가 많습니다.

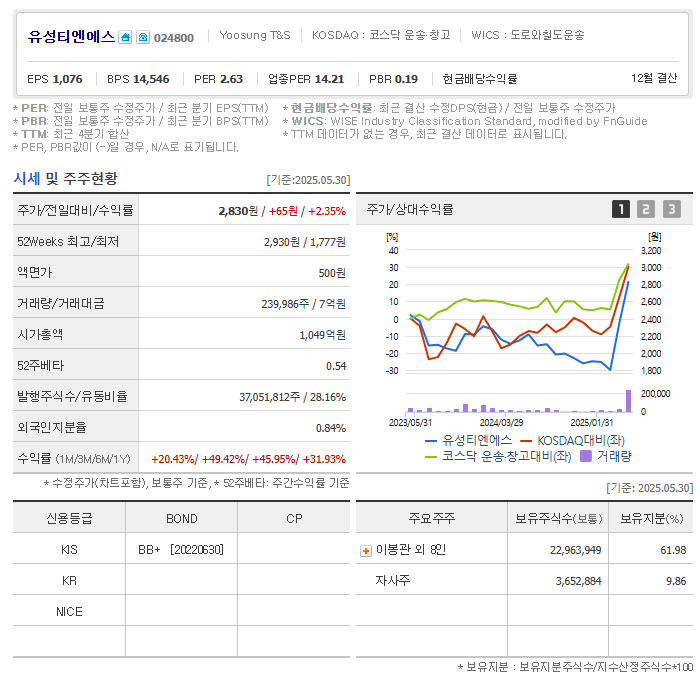

차트는 우상향하고 있습니다. 미국이 중국을 때리면서 반발 작용으로 한국이 대안이 되면서 주가는 상승하고 있는데, 한국에서 정권이 친중 정권이 자리 잡으면 같이 뚜드려 맞을 것이기 때문에 리스크가 높은 시점입니다. 투자는 비추천합니다.

출처 : 근공 네이버 블로그